客户端

大地期货研究院

观点小结

核心观点:震荡偏弱 现下猪价表现弱稳,基础需求缓慢恢复中,能提供的利好驱动就看后续腌腊、春节时点表现;而供应端基础产能及体重高于同期,出栏压力持续;二育基本补栏至相对高位,投机需求带来产能后置;且年底不排除有前置出栏可能,以上会压制需求旺季的预期表现,猪价主线仍是震荡偏弱看待。盘面提前交易后续压力,下方空间被压缩,短时区间低位调整,等待现货矛盾的进一步释放。近月轻仓空单可持有观望,未参与则关注后续反弹沽空机会。

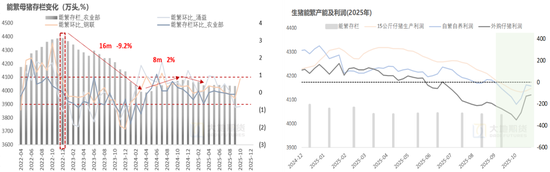

能繁产能:近空远多行业进入亏损状态,当下利润和政策角度来看去产具有一定理论上的驱动,淘母宰量有所增加,但多以低效产能为主,能繁去化速度还未见明显加快,持续磨底去产阶段。

商品猪供给:偏空四季度本身对应基础供给即在相对高位,体重转增且高于同期水平,总体供应压力未见明显缓解,近端补库也进一步带来了产能后置风险。

屠宰开工:中性偏多短时新增利好有限,上旬需求相对稳定看待,关注下旬或月底温度再降及腌腊陆续启动所带来的需求增量幅度。

成本及利润:中性偏多各环节养殖利润普遍进入亏损状态,理论上会促进行业去产,但亏损持续时间尚且不长,故利润角度利好远期但程度还相对有限。

二次育肥:中性偏多补栏降温,存栏已在相对高位,下跌阶段仅零星入场;月初高价出栏意愿转好,但猪价转弱后有惜售情绪。

01、供需逻辑梳理

供需节奏-短期

近端仍以供需偏宽松的基本面看待。企业出栏压力持续,随着二育补栏至阶段高位后,投机需求能提供的利好减弱,猪价再涨空间预计有限。上旬需求偏稳为主,关注下旬或月底随着腌腊的开启,对猪价的支撑效果。

供需节奏-中长期

弱现实强预期反套格局为主。产能逻辑四季度至明年一季度供给基数基本已确立,近月供应压力持续,整体猪价走势预计仍旧偏弱。当下滚动累库,现货市场压栏及投机需求会影响阶段性猪价运行节奏,但难改主线走势。年后合约主要受产能预期影响,行业各环节普遍进入亏损状态,但亏损程度和持续时间尚且不深,能繁调降速度还相对一般。推至明年上半年供应仍存压,而远端合约若看不到近端有效能繁去化表现,整体估值可能会有一定下压风险。重点关注体重、能繁及政策走向。

02、养殖端出栏压力持续

仔母猪补栏情况

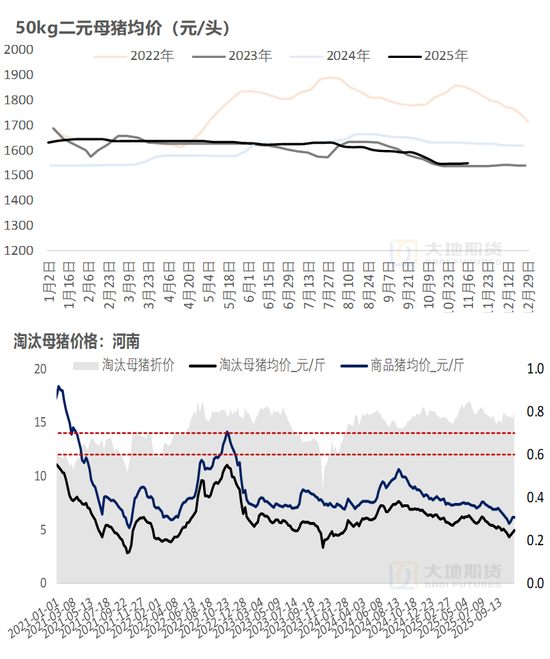

二元母猪需求相对稳定,整体报价波动有限。据涌益样本监测,截至11月7日,当周50kg二元母猪市场均价1548元/头,较上周变化不大。淘汰母猪均价4.90元/斤,较前周增0.20元/斤;淘母折价在0.80左右。近期淘母淘汰量有增加表现,但多淘汰低效产能为主,对商品猪折价也相对稳定,产能去化速度一般。

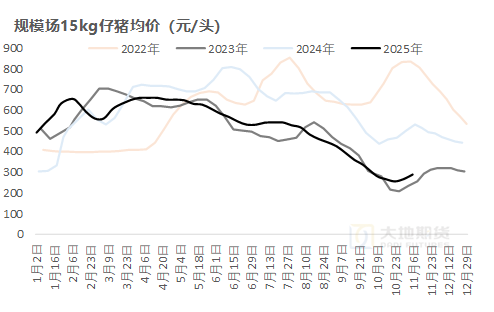

仔猪报价有止跌转涨迹象,关注其持续性及市场补栏表现。据涌益样本监测,截至11月7日,当周15kg仔猪市场均价286元/头,较前周涨20元/头。

企业月末月初存缩量空间

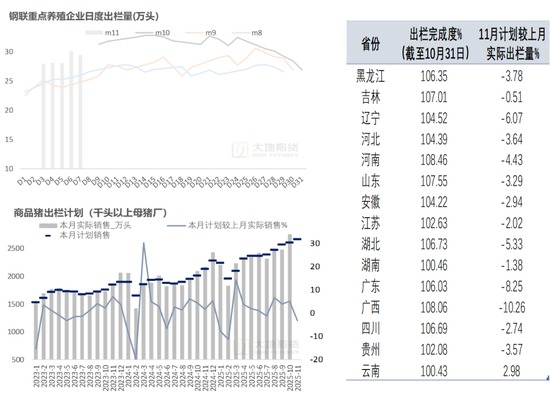

10月企业加速出栏,养殖亏损下整体有一定超卖表现,11月计划出栏量较上月有所缩减。考虑到上月投机群体的介入,转移了部分企业出栏压力,但本月投机群体再补栏空间十分有限,故固企业端出栏压力仍旧持续。

据涌益样本监测,据涌益样本监测,10月样本企业完成率105.7%,11月出栏计划较上月实际出栏预计减少3.27%;日均计划出栏88.87万头,计算日均计划出栏环比-0.04%。

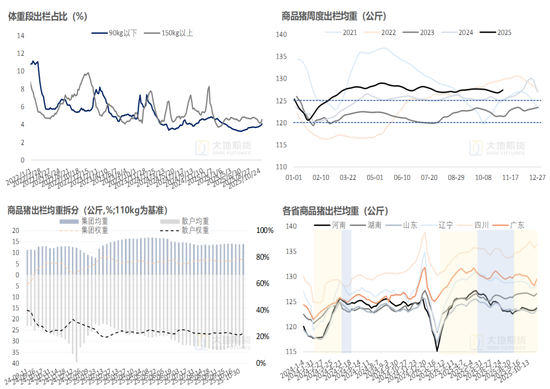

交易均重由降转升

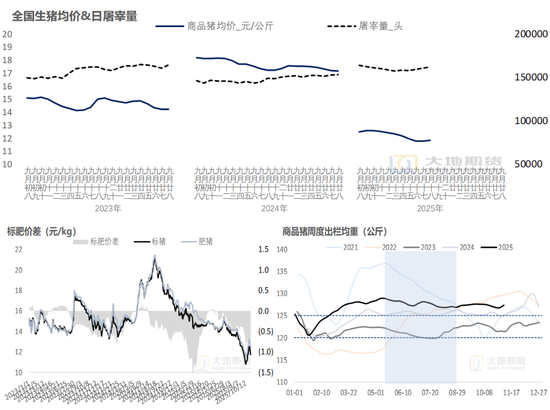

月初散户出栏积极性有所提高,企业端前面缩量有短时产能后移,带动整体交易均重抬升,当下出栏均重仍比同期偏高。

据涌益样本监测,当周全国出栏平均体重为128.3公斤,较前周增0.61公斤,环比+0.48%,同比+1.91%。

据涌益样本监测,当周90kg以下小体重猪整体出栏占比为4.05%,较前周+0.11%;150kg以上大体重猪出栏占比4.89%,较前周+0.36%。

二育进出量级都相对有限

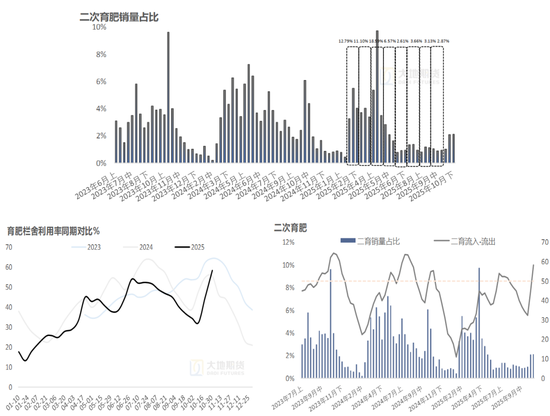

补栏:补栏热情较之前明显减弱,一方面受制成本,一方面也受制于栏舍空间,小幅跌价阶段仅有零星补栏。

出栏:月初涨价阶段,有一定趁机出栏的积极性,但随着猪价转弱,惜售情绪也随之而来。

据涌益样本监测,10月下旬十天,部分头部企业销售二育量占近十天生猪销售量的比例为2.12%,较前十天+0.03%。

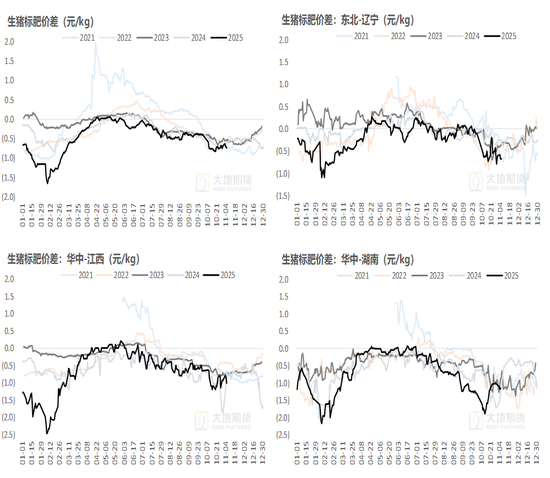

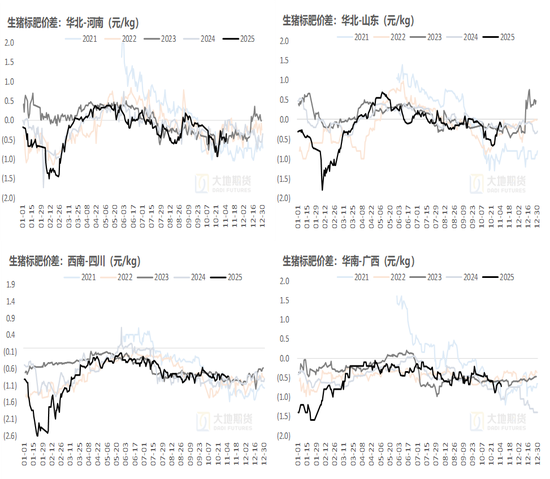

标肥价差

周内标肥价差稍有走缩。月初散户大猪逢高价出栏意愿有所增加,标肥价差稍有缩窄,但随着价格走弱,惜售情绪又有所显现,后续大猪需求预期向好,肥标仍有一定幅度走扩可能。据Mysteel样本监测,截至11月7日,全国平均标肥猪价差周均价-0.70元/公斤,较前周+0.04元/公斤。

03、需求端新增利好暂时有限

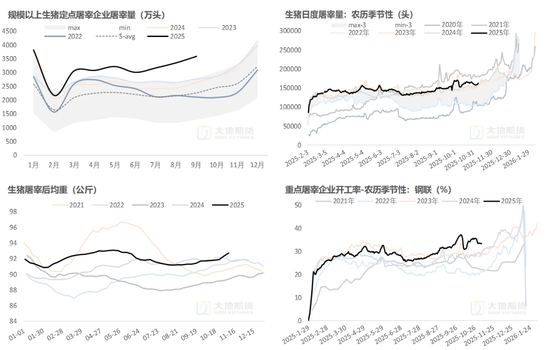

屠企以销定产,开工率窄调

上旬终端需求预计稳定为主,屠企以销定产,整体开工和宰量波动幅度有限,关注下旬后腌腊的临近对宰量的提振作用。

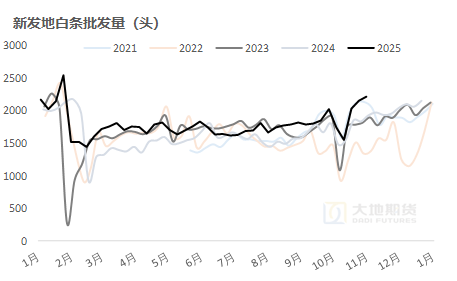

据涌益样本监测,截至11月7日,样本屠宰企业近一周内平均屠宰量为159296头/日,环比减幅2.38%。

据Mysteel样本监测,截至11月7日,样本屠宰企业周内开工率为33.47%,较前周-1.84%。

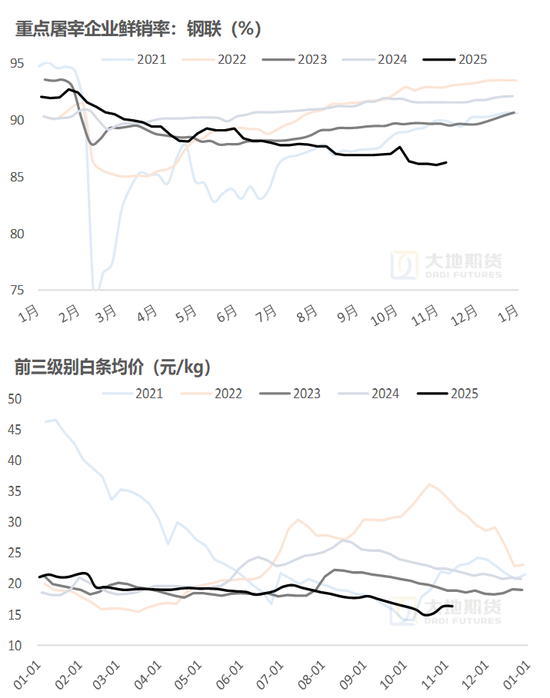

终端需求表现相对平稳

据Mysteel样本监测,截至11月7日,样本重点屠宰企业当周鲜销率为86.27%,较前周微增0.23%。

据涌益样本监测,截至11月7日,当周全国猪肉(前三等级白条)均价为16.34元/公斤,较前周增0.02元/公斤,环比增幅0.12%。

Mysteel 大地期货研究院

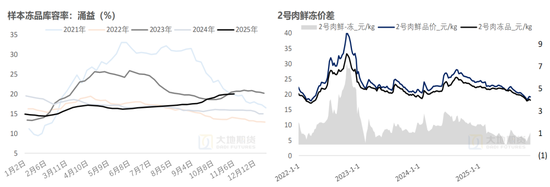

冻品库存保持微增态势

当下主动分割入库较少,被动入库仍存,鲜冻价差收窄下冻品端消化也受到一定影响,冻品库存维持小幅增加态势。

据涌益样本监测,截至11月7日,当周全国冻品库容率20.03%,较前周增0.04%。

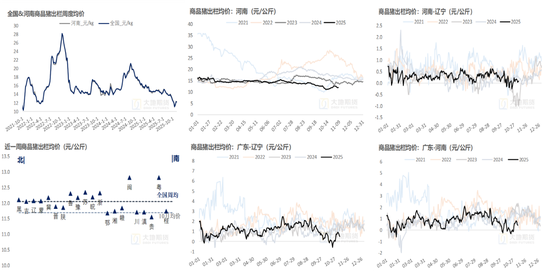

相关品比价

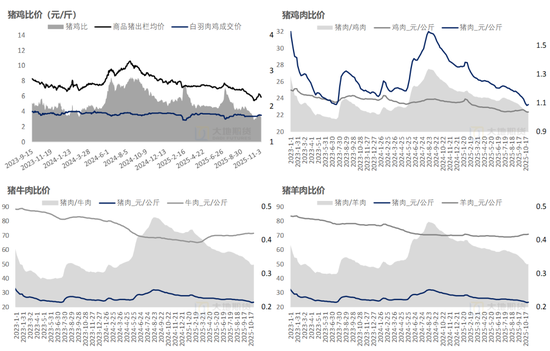

毛猪周内价格重心小幅下移,牛肉报价相对持稳,猪肉对牛比价0.33左右。猪肉对羊肉比价0.33左右;白羽肉鸡价格有所上调,猪价表现显弱,猪鸡比价小幅调降在1.69左右。

04、产业成本及利润

养殖成本

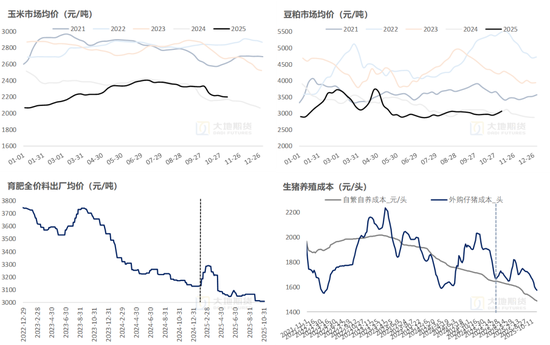

玉米:截至11月7日,玉米现货均价2199元/,较前周-4元/吨,环比-0.18%,同比+2.18%;

豆粕:截至11月7日,豆粕现货均价3070元/吨,较前周+75.11元/吨,环比+2.51%,同比-1.63%。

养殖成本:截至11月7日,自繁自养成本12.40元/公斤(-0.04);外购仔猪成本13.12元/公斤(-0.07)。

养殖利润

短期猪价表现弱稳,养殖端亏损程度随之小幅调整;但四季度供应量充足,猪价预计震荡趋弱,养殖端微亏状态预计持续。

自繁自养利润: 截至11月7日,样本自繁自养利润-89.21元/头,较前周利润增0.12元/头;

外购仔猪利润:截至11月7日,样本外购仔猪育肥利润-175.54元/头,较前周增4.18元/头。

自繁自养套保利润

套保利润:盘面合约低位有所反弹,外购仔猪补栏成本继续小幅上调,远期粗算理论补栏利润周内窄幅调整。自繁自养套保利润当前预估利润在5元/头左右,较前周增14元左右;外购仔猪补栏套保利润预估约92元/头左右,头均较前周降6元左右。

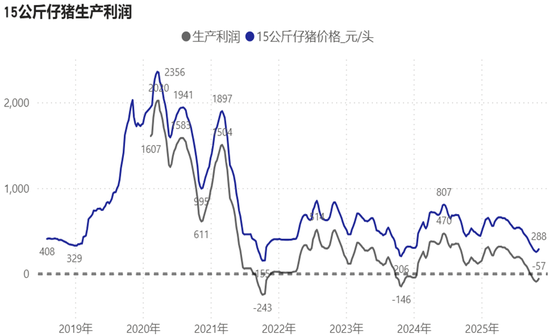

仔猪出栏利润

仔猪价格低位继续小幅上调,带动出栏亏损程度缓解,短期补栏支撑还是相对有限,亏损预计仍会持续,关注补栏情绪变化。

仔猪出栏利润: 截至11月7日,测算15kg仔猪出栏利润-57元/头左右,较前周利润调增23元/吨。

猪粮比

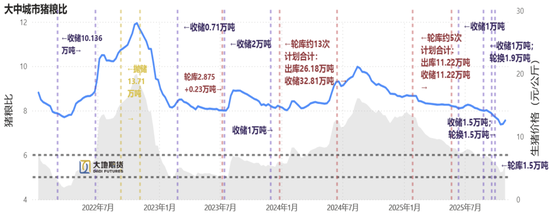

据国家发展改革委价格监测中心,截至10月29日,猪粮比价为5.54,较前周环比+5.52%。猪粮比近期连续处在5:1至6:1之间,触发猪肉储备二级预警区间。

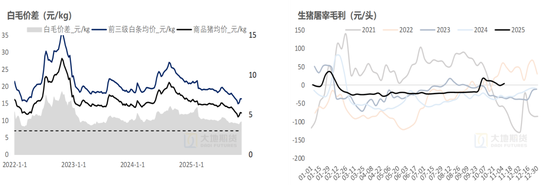

屠宰利润

成本端毛猪小幅跌价,终端常规表现,部分地区白条跟跌毛猪幅度较小,屠宰平均毛利较上周有微幅改善。

据Mysteel样本监测,截至11月7日,样本屠宰企业当周屠宰毛利为4.5元/头,较前周+5.3元/头。

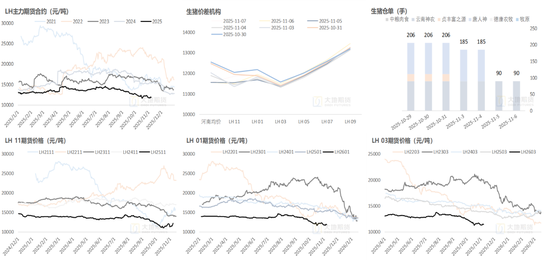

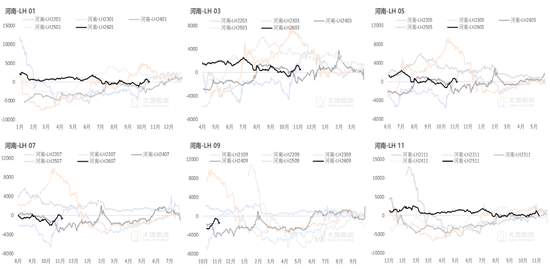

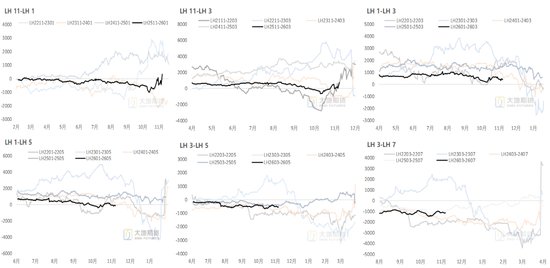

05、价差结构

出栏压力持续,猪价弱稳看待

供需尚缺有效利好,盘面低位反弹承压

基差

月差

责任编辑:李铁民

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏