炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:陈果投资策略

摘要

本周A股与港股市场延续“震荡分化+科技风格内部轮动”的特征,资金偏好继续聚焦在电力设备/有色/电子板块。当前,美国8月核心PCE数据未显示出明显的通胀抬升压力,加大了市场对年内美联储继续降息两次的押注,叠加“大美丽”法案将在下半年逐步发力,美国“财政+货币”双宽环境打开,欧洲财政扩张加码,有望拉动全球需求回暖,带来再通胀交易升温,对国内出海板块景气带来进一步支撑,出海资本品链条值得提前布局挖掘。而最近中国工业企业利润数据也显示在反内卷等措施影响下,PPI同比回升推动企业盈利改善。

历史上,美联储重启降息后,美国就业市场的改善往往存在滞后性,而PMI和CPI的反弹通常更为迅速。我们复盘了1993年以来美联储四次降息暂停重启后,美国经济和市场表现可以发现,在“预防式降息”的情景下,美国就业市场呈现先触及周期性顶点后回落的趋势,但CPI和PMI更快随着降息周期的重启而上行,伴随着再通胀交易,美股整体呈现先跌后涨的趋势。

当前,受益于海外科技股AI相关资本开支的持续扩张,科技相关出海板块表现强劲。而受制于美国此前降息节奏暂停,高利率水平下压制美国传统经济部门需求,国内传统制造业和消费等出海资本品链条相对疲弱。当前,美联储已重启降息周期,欧洲财政扩张加码,随着“大美丽”法案在年末开始实行,美欧财政货币双宽条件下,将对全球需求形成有效支撑。随着美国高利率环境的改善,住房抵押贷款利率和企业融资利率将逐步下行,或将带来美国房地产行业的需求改善,以及传统产业投资意愿改善,需求复苏将逐步传导至制造业,带动PMI企稳回升,对国内出海资本品链条景气改善形成支撑。

行业配置:AI仍为中期产业景气主线,短期交易维度震荡消化估值等待新催化,景气辅线有望轮动演绎。成长风格内部,算力链行情预计将继续向产业链上下游扩散演绎,关注后续具备催化的互联网、半导体设备、机器人等领域。结合历史景气主线调整期的市场特征,近期盈利预测调整幅度相对靠前、且估值仍处历史合理分位的景气支撑方向,重点关注电池、工程机械、CXO、反内卷涨价链(快递、养殖、玻纤)等。从全球宏观看,美欧财政货币政策双宽环境下,将有望带来海外需求的改善和扩张,这将对国内出口出海板块景气带来进一步支撑,出海资本品链条值得提前布局挖掘,建议关注有色金属、工程机械,石油化工等板块的景气改善。

风险提示:内需政策效果低预期、关税加征幅度继续大幅超预期、市场流动性危机等

1

本周指数震荡整固,科技风格主线延续

本周(9月22日-9月26日),A股与港股市场延续“震荡分化+科技风格内部轮动”的特征,资金偏好继续聚焦在景气改善明显的电力设备/有色/电子板块。从主要指数的具体表现来看,A股整体还是小幅震荡上行,科技成长板块表现相对优于价值大盘,创业板指、科创50等指数持续上升,符合美联储降息周期初期市场历史特征。从行业板块的表现来看,电力设备/有色金属等受益于供应端扰动和政策利好,带来业绩或预期提升的可能性。

港股方面,本周恒生指数、恒生科技指数震荡回调。26日,特朗普宣称“自2025年10月1日将对任何品牌药品或专利药品征收100%的关税,除非某家公司正在美国建设其药品生产工厂”,创新药板块受海外政策环境扰动下跌。

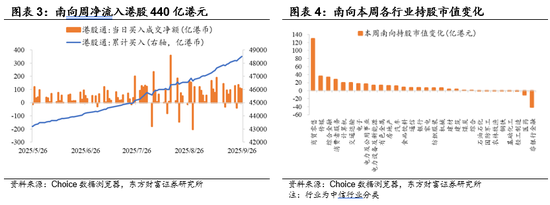

但是,南向资金仍然表现出强烈的净流入趋势,本周净流入港股440亿港元,较上周继续抬升。从南向净增持板块来看,受阿里巴巴AI相关催化,南向本周净增持阿里巴巴126亿港元,带动商贸零售板块增持规模最大,此外,传媒/综合金融/计算机/电力设备/电子/有色等板块同样受到南向增持,而非银金融和医药生物受到南向减持明显。

2

海外财政货币双宽,出海板块景气改善持续

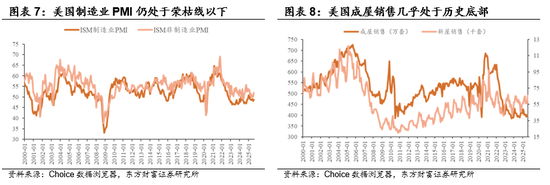

2025年6月以来,受益于海外科技股AI相关资本开支的持续扩张,带动全球AI相关科技产业链需求扩张,A股H股科技相关出海板块表现强劲。相比而言,传统制造业和消费等出海板块的相对疲弱,主要受制于美国此前降息节奏暂停,高利率水平下压制美国传统经济部门需求,房地产等传统产业投资意愿不足,居民消费意愿疲弱。具体来看,美国成屋销售接近历史底部、制造业PMI持续处于荣枯线以下、消费者信心指数低迷,高利率对传统经济的压制效应显著,房地产、制造业等传统产业投资意愿不足,居民消费信心也处于低位。

当前,美国经济压力逐步显现,就业市场压力升温,美联储已重启降息周期,且随着“大美丽”法案在年末开始实行,美国财政货币双宽条件下,将对美国经济形成有效支撑。随着美国高利率环境的改善,住房抵押贷款利率和企业融资利率将逐步下行,或将带来房地产行业的需求改善,以及传统产业投资意愿改善。需求复苏将逐步传导至制造业,带动PMI企稳回升。

历史上,美联储重启降息后,美国就业市场的改善往往存在滞后性,而PMI和CPI的反弹通常更为迅速。我们复盘了1993年以来美联储四次降息暂停重启后,美国经济和市场表现可以发现,在“预防式降息”的情景下,美国就业市场呈现先触及周期性顶点后回落的趋势,但CPI和PMI将更快随着降息周期的重启而上行,伴随着再通胀交易,美股整体呈现先跌后涨的趋势。而在“衰退式降息”的情景下,美国就业市场、CPI和PMI均表现滞后,随着快速降息到底部后,才能迎来经济的托底和需求的回暖。

行业配置方面,AI仍为中期产业景气主线,但因交易维度震荡消化估值期间,景气辅线有望轮动演绎。成长风格内部,算力链行情预计将继续向产业链上下游扩散演绎,关注后续具备催化的机器人、恒生科技、半导体设备等领域。结合历史景气主线调整期的市场特征,近期盈利预测调整幅度相对靠前、且估值仍处历史合理分位的景气支撑方向,重点关注电池、工程机械、CXO、反内卷涨价链(快递、养殖、玻纤)等。中期来看,美国8月核心PCE数据显示通胀并未明显升温,带来美联储年内还有两次降息的概率提升,叠加“大美丽”法案在年末将开始实施,财政和货币政策双宽环境下,对美国经济的提振作用将进一步增强,带来全球需求的改善和扩张,这将对国内出海板块景气带来进一步支撑,出海资本品链条值得提前布局挖掘,建议关注有色金属、工程机械、石油化工等板块的景气改善。

风险提示

1)内需政策效果低预期:如果后续国内地产销售、投资、新开工等数据迟迟难以恢复,信用偏弱,基建开工不及预期,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。2)关税加征幅度继续大幅超预期:如果美国对华加征关税幅度继续超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,此外,后续若进一步发动金融摩擦、强制中概股退市等,可能对中国出口、经济增长、金融市场带来较大负面冲击,影响A股基本面和投资者风险偏好。3)市场流动性危机:若市场短时间内跌幅过大,则融资交易等杠杆资金可能被迫卖出,可能造成市场流动性危机。

责任编辑:何俊熹

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏