这家汽车电子零部件领域深耕三十余年企业,近年来已深度绑定长安汽车、比亚迪等优质客户群,实现了业绩的持续高增——2022至2024年主营业务营收复合增长率达27.04%,归母净利润增速达37%,ROA水平长期优于可比公司。

此次IPO募投资金中3亿元将用于产能建设,助力公司突破产能瓶颈,推动业绩进一步释放。此外,公司在新能源汽车领域的布局或将带来产品价值量及盈利能力提升,海外子公司的设立也暗示着海外收入的增长潜力。

深度绑定优质客户业绩持续高增 产能扩张叠加高端化或将驱动新一轮增长

大明电子成立于1989年,公司专注于汽车电子零部件配套领域,是一家专业从事汽车车身电子电器控制系统设计、开发、生产和销售的综合解决方案供应商。公司主要产品包括驾驶辅助系统、座舱中控系统、智能光电系统、门窗控制系统、座椅调节系统等。

其中,驾驶辅助系统、智能光电系统以及座舱中控系统为公司营收与盈利的主要支撑,2022年到2025年上半年(下称“报告期内”),三者平均每年累计贡献约60%-70%的营收和70%-80%的毛利。

大明电子已在汽车车身电子电器控制系统领域深耕三十余年,展业过程中长期同步参与整车厂商配套零部件的开发工作。公司围绕上海、重庆地区丰富的行业上下游资源,构筑起温州、重庆两大运营中心的架构部署,母公司大明电子作为华东地区的产销及研发中心,子公司重庆大明深度挖掘并快速响应西南地区的业务开展,同时辐射东北、华南等地区。

深度合作的业务模式及基于地理位置的科学资源部署,极大强化了大明电子的服务能力和合作粘性。长期深耕行业,已让大明电子培育出相当“华丽”的客户阵容。

据招股说明书披露,公司与长安汽车、上汽集团、一汽集团、比亚迪、赛力斯、吉利汽车等国内主要自主品牌整车厂商和广汽丰田、一汽丰田、长安马自达、上汽大众、上汽通用、东风日产等合资整车厂商建立了稳定的合作关系。

报告期内,长安汽车、一汽集团、上汽集团均在公司前五大客户之列,比亚迪2023年成为公司第四大客户,2025年上半年已成为公司第二大客户。报告期内,公司对前五大客户的销售金额占比分别为65.42%、63.89%、58.24%、57.77%,对第一大客户长安汽车的销售金额占比分别为31.42%、30.74%、24.06%、20.56%。大明电子的客户结构逐渐均衡,对单一大客户的依赖逐渐减弱。

在优质客户持续采购的驱动下,公司业绩持续增长。2022年到2024年,公司分别录得营收17.13亿元、21.47亿元、27.27亿元,分别同比增长15.59%、25.32%、26.99%,分别录得归母净利润1.51亿元、2.05亿元、2.82亿元,增速分别达51.77%、36.38%、37.29%,营利均保持高位数增长。

未来公司几大战略路径或将保障业绩继续增厚:

第一,产能扩张直接带来营收规模增长。公司客户数量持续增多,产品类型不断丰富,订单需求持续增长。受限于现有厂房、设备、人员配置等因素,公司涂装、注塑、贴片等工序的产能利用率已接近饱和状态,2022年到2024年公司各品类的产能利用率均保持在90%左右。现有的生产设备及场所已无法满足业务快速增长带来的订单产能需求,亟需进一步扩大生产场地、购置先进生产和检测设备,突破产能瓶颈。

此次大明电子IPO拟募资4亿元,其中3亿元用于建设大明电子(重庆)有限公司新建厂区项目(二期)、1亿元用于补充流动资金。募投项目完成后,将形成年产1,263.70万套车身电子电器控制系统的能力,公司订单消化能力将获得提升。

第二,切入新能源汽车领域带来的产品价值量提升。报告期内,公司积极布局新能源汽车领域,产品已经成熟应用于比亚迪仰望、王朝和海洋系列、上汽荣威、一汽红旗、AITO问界、深蓝、阿维塔等品牌多款新能源车型。

新能源汽车配套产品的技术应用、设计视效等要求通常更高。以公司座椅调节系统为例,公司供应部分新能源厂商的产品功能复杂、设计美观,利润空间较高,相关产品随着销量的增长带动毛利率有所上升。

第三,海外业务的发展潜力。2025年5月13日,大明电子成立子公司大明电子香港。2025年8月8日,公司成立大明电子(泰国)。两公司分别为大明电子开展海外业务的平台公司和经营主体,目前尚未实际开展经营。

报告期内,公司境外收入分别为3,898万元、6,373万元、7,148万元、4,153万元,营收占比分别为2.31%、2.98%、2.63%、3.21%,有极大的提升空间。

ROA水平优于可比公司 彰显卓越资产运营和控费能力

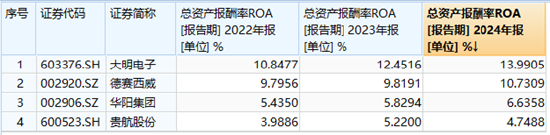

2022年到2024年,大明电子ROA水平分别为10.85%、12.45%、13.99%,持续高于行业平均水平,且始终高于第二名德赛西威1-3个百分点。(为避免季节性波动因素选择完整年度比较)

数据来源:Wind数据库

依据杜邦分析恒等式对ROA进行拆分,ROA=资产周转率x净利率。

资产周转率方面,大明电子各期资产周转率分别为1.05、1.08、1.12。对比之下,资产规模相近的华阳集团和贵航股份的资产周转率则长期徘徊在0.9和0.6左右,大明电子的运营效率优势尽显。

数据来源:Wind数据库

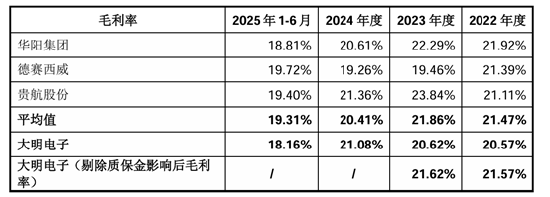

净利率方面,由于汽车零部件行业存在价格“年降”的行业惯例,近年业内毛利率持续下滑,大明电子毛利率随市而动,始终位于行业平均值水平。

数据来源:大明电子招股说明书

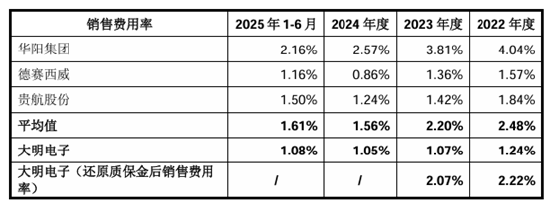

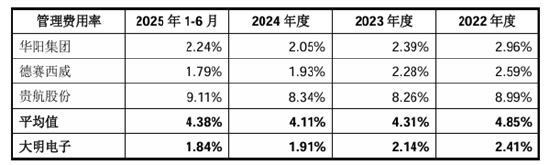

而大明电子优越的费用控制能力为其带来盈利优势。报告期内,公司销售费用率低于同业约1个百分点、管理费用率始终低于同业2个百分点左右。

数据来源:大明电子招股说明书

数据来源:大明电子招股说明书

公司在未来的规划中,将进一步优化组织架构和资源配置,未来重庆大明全部资产、债务、人员等生产资料将全部整合至大明电子(重庆),且公司成立了子公司乐清明远作为温州地区未来发展的后备主体。

随着以温州为管理统筹中枢、温州重庆为两大运营中心的架构部署进一步清晰、强化,公司资产运营及管理效率或将进一步提升,相关盈利优化效应或在财务中有所表现。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏